Atradius Atrium

保険契約情報、与信限度額申請ツール、インサイトに直接アクセスできます。

日本

日本

Brazil

Brazil

Portugal

Portugal

Spain

Spain

アイルランド

アイルランド

アラブ首長国連邦

アラブ首長国連邦

イギリス王国

イギリス王国

イタリア

イタリア

インド

インド

オーストラリア

オーストラリア

オーストリア

オーストリア

オランダ

オランダ

カナダ

カナダ

ギリシャ

ギリシャ

シンガポール

シンガポール

スイス

スイス

スウェーデン

スウェーデン

スロバキア

スロバキア

スロベニア

スロベニア

チェコ共和国

チェコ共和国

デンマーク

デンマーク

ドイツ

ドイツ

トルコ

トルコ

ニュージーランド

ニュージーランド

ノルウェー

ノルウェー

ハンガリー

ハンガリー

フィンランド

フィンランド

フランス

フランス

ブルガリア

ブルガリア

ベルギー

ベルギー

ポーランド

ポーランド

メキシコ

メキシコ

リトアニア

リトアニア

ルーマニア

ルーマニア

香港SAR

香港SAR

中国

日本

中国

日本

米国

米国

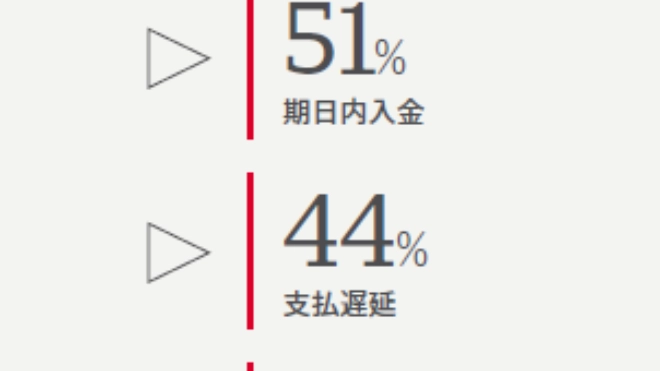

支払遅延の請求書はこれまでのところ域内全体のB2B信用売上の平均44%に影響を及ぼし、企業のキャッシュフローに一定の負荷がかかっていることが浮き彫りになりました。支払遅延の主な原因は顧客の流動性の問題と非効率的な社内支払プロセスです。不良債権はB2B請求書の平均約5%にすぎず、制御された数字のように見えますが、収益性に大きな影響を与える可能性があります。

運転資本管理の傾向はまちまちです。域内全体のほとんどの企業が 売掛金回収スケジュールに変化がないか改善したと報告しており、 売上債権回転日数 (DSO) の継続または短縮に反映されています。在 庫動向は回転率の安定と在庫増で均等に分かれました。後者によっ て売れ残った商品に流動性が固定されたことが示され、潜在的に キャッシュフローの圧迫要因および事業運営の柔軟性の制限要因と なり得ます。大多数の企業は仕入先への支払時期は変わらないと回 答しました。しかし、自社の対応を変えた銀行では支払が遅れた件 数が早まった件数を上回り、キャッシュアウトフローを遅らせるこ とで流動性圧力に対応しようとする取り組みが示唆されました。

驚くべきことに、今後数か月間にB2B顧客の破産が増加すると予測するアジア域内の企業は50%にのぼります。この懸念は、世界的な貿易政策の不確実性の高まりが国内経済に波及するなかで、不安の高まりを示すものです。残りの半数は当面は変わらないと予想しており、各企業が今年下期およびそれ以降を見据えるなかで、アジアが慎重な楽観主義とその根底にある脆弱性が入り混じる地域となっていることを示しています。

将来を見据えると、アジアの法人セクターの半数は、不安定な経済や市場の変化に敏感かつ適応力を持つことの重要性を認識しています。規制順守の要求拡大と環境に対する懸念の高まりで、企業はよりサステイナブルな行動を採用するようになり、事業運営に新たな課題が生じています。こうした特徴を総合すると、企業環境は回復力がある一方で、潜在的な財務上の脆弱性に直面していることがわかります。今後数か月間を乗り切りたい企業にとっては、不確実な環境で流動性を維持しながらリスクを管理するバランシングがきわめて重要となるでしょう。

アジアの法人セクターの半数は、不安定な経済や市場の変化に敏感かつ適応力を持つことの重要性を認識しています