Atradius Atrium

保険契約情報、与信限度額申請ツール、インサイトに直接アクセスできます。

日本

日本

Brazil

Brazil

Portugal

Portugal

Spain

Spain

アイルランド

アイルランド

アラブ首長国連邦

アラブ首長国連邦

イギリス王国

イギリス王国

イタリア

イタリア

インド

インド

オーストラリア

オーストラリア

オーストリア

オーストリア

オランダ

オランダ

カナダ

カナダ

ギリシャ

ギリシャ

シンガポール

シンガポール

スイス

スイス

スウェーデン

スウェーデン

スロバキア

スロバキア

スロベニア

スロベニア

チェコ共和国

チェコ共和国

デンマーク

デンマーク

ドイツ

ドイツ

トルコ

トルコ

ニュージーランド

ニュージーランド

ノルウェー

ノルウェー

ハンガリー

ハンガリー

フィンランド

フィンランド

フランス

フランス

ブルガリア

ブルガリア

ベルギー

ベルギー

ポーランド

ポーランド

メキシコ

メキシコ

リトアニア

リトアニア

ルーマニア

ルーマニア

香港SAR

香港SAR

中国

日本

中国

日本

米国

米国

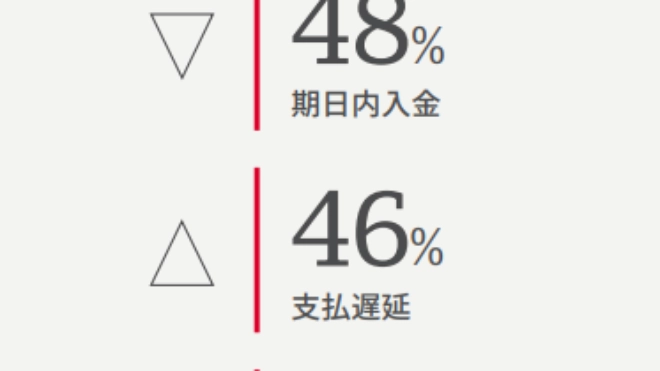

顧客の支払行動はここ数か月安定していると企業の53%が回答しましたが、ここまでのところ請求書の支払遅延がB2B信用取引による売上の45%に影響を与えています。支払遅延が起こると平均でも支払が1か月以上遅れますが、その主な原因は顧客の流動性の問題と支払プロセスの遅延です。

不良債権はB2B請求書の平均6%で横ばいという事実は、あらゆる業種で多くの企業のキャッシュフローに圧力が続いていることを示します。このような背景から、日本企業のほぼ半数はここ数か月間にわたりトレードクレジット商品を増やしていませんが、これは顧客支払リスクの増大を避けたいからです。ほとんどの企業は支払期間を変更しておらず、平均クレジット期間は請求書発行から45日です。

日本企業の間では、今年下期およびそれ以降を見据えて様子見の姿勢が広がっています。調査対象企業の58%がB2B顧客の破産率は変わらないと予想しましたが、国内経済状況に関する懸念の高まりや世界貿易政策の不確実性が続いているため、この見方に実質的な意味はなくなりました。こうしたマクロ経済的圧力は企業の信頼感を低下させ、業種を問わず財務予測に影響を与えています。

今後数か月間は主な運転資本指標にほとんど変化がないと、 ほとんどの企業が予想しています。売上債権回転日数 (DSO)、 在庫回転率、仕入先支払時期 (DPO) はすべて安定した状態を 維持すると予想されます。このように符合する予測は予測可 能性の根拠とはなりますが、売掛金や在庫からのキャッシュ フロー生成の加速に要する柔軟性は制限されます。このよう な不確実な経済環境では、特にサプライヤーが自社の流動性 レベルを守るために支払期間を短縮した場合に流動性圧力が 生じる可能性があります。

多くの企業で金融の脆弱性に対する懸念が高まり、さらなる経済ショックが発生した場合には流動性圧力がさらに強まる可能性があります

化学品セクターの B2B 売上の 44%はトレードクレジットによ るもので、トレードクレジットに対して慎重ながらも着実な アプローチを反映しています。一部の企業が信用取引を増や す一方で、大多数の企業には根強い前払い指向があります。支 払条件の多くは変更されず、平均支払期間は請求書発行から 44 日ですが、支払遅延はこれまでのところ B2B 取引の 48%に 影響しています。支払遅延では平均で支払が 1 か月以上遅れ ますが、その主な理由は顧客側の非効率的な支払プロセスに あります。不良債権は全体平均と同程度の約 6%に留まります が、それでもキャッシュフローには負荷がかかります。

耐久消費財業界ではB2B売上の51%が信用取引で行われ、安定したトレードクレジット決済の表れと言えます。ほとんどの企業には一貫した信用条件がありますが、市場環境の変化のなかでバイヤーをサポートするために信用供与を拡大する企業も目立ちます。請求書の支払期間は平均42日ですが、支払遅延はこれまでのところB2B請求書の全体の49%に影響しています。遅延の原因は主に請求に関する紛争や顧客の非効率的な支払プロセスで、支払遅延が起こると支払期日から一か月以上遅れることが一般的です。不良債権はこれまでのところB2B請求書の平均8%を占め、キャッシュフローに対する圧力となり、財務リスクを増大させます。

B2Bトレードクレジットポリシーにおけるリスク回避への転換は繊維衣料品業界で顕著ですが、信用取引はここ数か月間のB2B売上のわずか44%でした。ほとんどの企業は信用提供に関してこれまでと変わらない姿勢を保っていますが、顧客支払リスクを低減するためにクレジットの可用性を縮小した企業も目立ちます。支払期間は変わらず、請求書発行から平均約50日です。支払遅延はこれまでのところB2B請求書の40%に影響しており、主な原因は顧客支払プロセスの遅延と継続的な流動性の問題で、キャッシュフローを圧迫しています。不良債権はB2B請求書の平均5%を占め、財務安定性に対する懸念の表れとなりました。