Atradius Atrium

保険契約情報、与信限度額申請ツール、インサイトに直接アクセスできます。

日本

日本

Brazil

Brazil

Portugal

Portugal

Spain

Spain

アイルランド

アイルランド

アラブ首長国連邦

アラブ首長国連邦

イギリス王国

イギリス王国

イタリア

イタリア

インド

インド

オーストラリア

オーストラリア

オーストリア

オーストリア

オランダ

オランダ

カナダ

カナダ

ギリシャ

ギリシャ

シンガポール

シンガポール

スイス

スイス

スウェーデン

スウェーデン

スロバキア

スロバキア

スロベニア

スロベニア

チェコ共和国

チェコ共和国

デンマーク

デンマーク

ドイツ

ドイツ

トルコ

トルコ

ニュージーランド

ニュージーランド

ノルウェー

ノルウェー

ハンガリー

ハンガリー

フィンランド

フィンランド

フランス

フランス

ブルガリア

ブルガリア

ベルギー

ベルギー

ポーランド

ポーランド

メキシコ

メキシコ

リトアニア

リトアニア

ルーマニア

ルーマニア

香港SAR

香港SAR

中国

日本

中国

日本

米国

米国

2025年の世界的な倒産件数は2024年とほぼ同じレベルにとどまり、その後2026年には前年比5%のより顕著な減少が見込まれています。本レポートでモニターしている29の市場のうち約半数では、2025年に倒産件数が減少すると予想されています。これは、企業が特に高い原材料費、高金利、パンデミック期間中の有利な政府支援策の撤廃などの非常に厳しい経済状況に直面した2024年に倒産件数が19%も増加した後のことです。当社のベースラインシナリオでは、インフレが比較的低い水準にとどまり、金融政策が緩和されるにつれてこれらの状況は改善し続け、2026年には倒産件数がより顕著に減少すると予想しています。

当社のベースラインでは、進行中の貿易戦争と関税の引き上げは成長にマイナスの影響を及ぼすものの、倒産への影響は限定的であると考えています。同時に、進行中の世界的な貿易戦争を考慮すると、ベースラインシナリオは高い不確実性に囲まれていることを認識しています。したがって、最終セクションでは、貿易戦争の「全面的な」エスカレーションが倒産の推移に与える影響を評価します。

世界経済については、2025年に2.6%、2026年に2.8%の経済成長が見込まれます。非常に不確実な米国の関税政策は、世界経済の成長見通し、特に北米にとって深刻な脅威となっています。

米国経済については、ベースラインシナリオでは2025年に2.0%の成長を予測していますが、関税や政策の不確実性により、2024年9月の前回の倒産見通しと比較してすでに0.7ポイント下方修正されています。これに続いて2026年には2.5%の成長が見込まれています。3月に米国は中国からの輸入品に10%の追加関税を課し、合計で30%に達しました。カナダとメキシコからの輸入品にも25%の関税が課され、これは2026年半ばまで続くと予想され、その後、再交渉された米国・メキシコ・カナダ協定(USMCA)に基づき撤回される予定です。最後に、すべての鉄鋼およびアルミニウム輸入品に25%の関税が課せられます。カナダ、EU、中国を含むいくつかの貿易相手国は、米国からの輸入品に対して報復関税を課しています。当社の最近の中間経済見通しに示されているように、米国の最も近い貿易相手国であるカナダとメキシコは、他の主要市場と比較して、今年のGDP成長率の減少幅が最も大きくなると予想されています。

ユーロ圏は2025年に0.9%の成長が予測されています。ドイツは、産業部門が引き続き苦戦し、米国の輸入関税によって状況が悪化しているため、2025年も非常に弱い状態が続きます。これと比較すると、南欧諸国は、観光部門の成長、労働市場の回復、財政支出に牽引され、比較的堅調なGDP数値を示しています。オランダの成長は2025年も低迷していますが、2024年第4四半期の予想を上回る成長率が貿易関税のマイナス影響によって相殺されているため、前回の倒産見通し以降、予測に大きな変化はありません。

主要中央銀行はインフレの低下に対応し、金融政策の緩和の道に乗り出しました。欧州中央銀行(ECB)はすでに2024年半ばに主要金利の引き下げを開始していますが、連邦準備制度理事会(Fed)は2024年末に開始しました。金利の正常化は継続すると予想されますが、貿易関税によるインフレ効果のため、金融緩和の道はやや緩やかなものとなるでしょう。

短期的には、経済の不確実性が続いているため、企業は融資へのアクセスがより制限される影響を受ける可能性があります。米国とユーロ圏の両方における銀行融資調査では、2024年第4四半期に、貸出基準のわずかな引き締めが示されました銀行が貸出基準を引き締める主な理由として、経済見通しの悪化や不確実性の増加、およびリスク許容度の低下が挙げられます。同時に、すでに現れている金融緩和の遅行効果は、企業に息つく余裕を与えるでしょう。全体として、今後の政策の不確実性により重大な下振れリスクは残るものの、企業は2025年に資金調達条件の好転の恩恵を受けると予想しています。

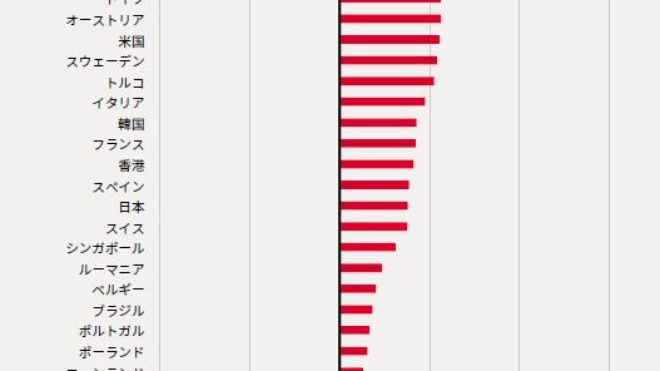

世界規模で、2024年の倒産件数は前年比19%増加しました。これは広範囲にわたる増加であり、本レポートでモニターしているほぼすべての29の市場で発生しました(図1を参照)。

ほとんどの市場で15%を超える高い増加が記録されました。これらは、さまざまな要因の組み合わせによって生じた結果です。経済活動の減速、原材料費の上昇による圧力、高金利の持続がほとんどの市場に存在しています。さらに、倒産件数の増加率が最も高かったケースでは、パンデミック関連の政府支援制度の段階的廃止による追加的な圧力も発生していました。オーストラリア、アイルランド、カナダの企業は、新型コロナウイルス対策の政府支援による債務の返済を開始する義務がありました。ニュージーランドのローンに対する無利子、アイルランドのホスピタリティ業界に対するVAT減額、スウェーデンの納税延期制度など、その他の新型コロナウイルス関連の制度も期限切れとなりました。フランスでは、ウクライナ戦争の経済的影響に対応するための融資制度が2023年末に終了しました。これらすべての市場では、倒産件数がコロナ以前の水準を超えており、債務不履行リスクレベルの上昇を示しています。

いくつかの市場では他の特定の問題が発生しました。ニュージーランドでは、倒産のほとんどは住宅価格の大幅な下落の影響を受けた建設部門から生じました。ドイツは、原材料費の上昇と外部市場の競争に直面し、特に工業部門の業績低迷の影響を受けました。この影響は経済全体の企業に波及し、広範囲にわたって倒産件数が増加しました。日本では、過去3年間の大幅な円安により、企業が直面するコスト圧力がさらに高まりました。

オランダ、米国、イタリアでも倒産件数が大幅に増加したが、コロナ以前の水準に近づいています。これらの市場でも、高金利と政府支援の段階的廃止により事業環境は悪影響を受けましたが、企業はより回復力があることが証明されました。したがって、これらの市場における倒産件数の増加は、パンデミック以前の時期と比較可能なデフォルトリスクレベルへの遅れた調整であると解釈しています。

対照的に、3つの市場では2024年に倒産件数が減少しました。最も急激な減少はデンマークで発生し、同国では2023年にすでに倒産件数がピークに達しています。さらに、2024年には経済が非常に好調となり、力強い経済成長を記録しました。これを、コロナ後の課題に適応したと思われるデンマーク企業の回復力の表れだと解釈しています。英国でも、規模は小さいものの、倒産件数は減少しました。ここでは企業が資金繰りの逼迫に直面しており、倒産レベルが依然として高いという兆候が見られますが、2024年の下降傾向は、コロナ後の高レベルからの正常化を示しています。最後に、南アフリカでも倒産件数の減少が見られ、パンデミック後の減少傾向が続いていることが確認されました。

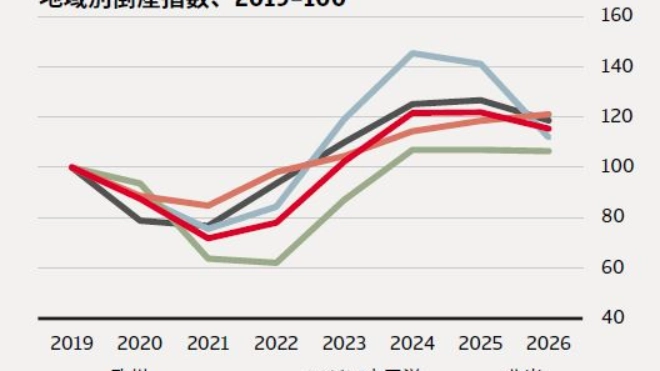

コロナ後の調整が終了し、中央銀行が金融緩和サイクルを継続していることから、倒産件数は2025年後半から減少に転じ、2026年も減少が続くと予想されます。金利の引き下げにより、企業の借入コストが下がり、財務上の制約が緩和されると期待されます。しかしながら、経済環境は依然として厳しく、主に地政学的緊張に関連した新たな下振れリスクが今後生じます。全体として、2025年の世界の倒産件数は変化がなく、2026年には5%減少すると予想されます。

図2は、世界レベルと地域レベルで集計した予測を示しています。信用状況の改善は2025年に倒産に影響を与え始め、2026年にはより顕著な減少が見込まれます。アジア太平洋地域では、2025年と2026年の両方で倒産件数が最も大幅に減少すると予想されています。ここでは、図3に示すように、倒産件数は2024年の過去最高水準から修正され、2025年には3%、2026年には21%減少すると予測されています。北米では、2025年と2026年の倒産件数はほぼ横ばいになると予想されます。欧州では、2025年にわずかに増加した後、2026年には倒産件数が6%減少すると予想されています。ただし、以下に詳述するように、ヨーロッパの状況は国によって大きく異なります。

アジア太平洋地域は2023年から2024年にかけて最も大きな倒産件数の増加を経験しました。日本と韓国では通貨価値の低下と労働力不足による経済状況の悪化により、倒産件数が非常に高くなっています。しかし、韓国では2024年後半から倒産件数が減少し始めており、この傾向は今後も続くと予想されます。日本では、倒産件数は2025年には横ばいとなり、2026年には減少すると予想されています。オーストラリアの倒産件数は2025年初頭に安定しましたが、非常に高い水準にとどまりました。減税、インフレ率の低下、金利の低下により、企業を取り巻く経済状況が改善する見込みであることから、2025年後半からは徐々に正常化していくと予想しています。全体として、これによりオーストラリアの倒産件数は2025年にさらに8%増加し、その後2026年には30%減少すると予想されます。

北米では2024年に倒産件数が大幅に増加しましたが、2025~2026年は横ばいになると予測しています。米国の債務不履行はコロナ以前の水準に達しました。金利はピーク時から低下しており、さらなる上昇は見込まれません。カナダでは、2024年に企業の債務不履行率が史上最高レベルに達したが、最近になってその傾向は逆転しました。金融緩和サイクルに伴い、今年および来年も倒産件数は正常化し続けると予想しています。しかし、カナダ経済は米国の関税の影響を受けるため、2025年と2026年の倒産件数は2019年の水準を若干上回ると予想されます。

2024年の欧州における倒産件数の増加は、アジアや北米よりも緩やかでした。ECBは積極的に金融政策の緩和を進めており、その効果が見え始めています。欧州のほとんどの国では、倒産件数の増加は2024年半ばに止まりました。ドイツでは、原材料価格が安定すると予想されるため、2025年後半には倒産件数の急増が反転すると予想されています。それでも、2025年には倒産件数が依然として高い水準にとどまり、2026年には16%の減少が見込まれます。フランスの倒産も同様の動きを示しました。2025年には2%の緩やかな増加が見込まれ、2026年には14%の減少が見込まれます。

英国では、ブレグジットと新型コロナウイルスの流行後、倒産件数が増加し、2019年に比べて40%高い水準で安定しました。今後2年間は、生産量の緩やかな増加により、倒産件数がわずかに増加すると予想されます。アイルランドでは、最近の増加の後、状況は安定しつつあります。最近の倒産件数増加の背景にあるいくつかの要因、例えば原材料費の上昇や信用制約などは依然として残っています。しかし、アイルランドの倒産件数がこれほど高い水準にとどまる構造的な理由は見当たらず、2025年後半には減少が始まり、2026年にはさらに顕著な減少傾向になると予測しています。世界全体では、2025年の倒産件数は5%減少し、2026年にはより急激に26%減少すると予想されています。

イタリアでは状況は全く異なり、金利上昇によって倒産件数が急増することはありませんでした。そこでコロナ後の上方調整が継続すると見ています。しかし、企業危機および倒産に関する新しい法典により、イタリアの倒産件数はコロナ以前の時期よりも低い水準にとどまると予想されます。そのため、2025年には15%増加し、2026年には安定すると予測されています。

オランダでは2024年に倒産件数が急増したが、その水準はコロナ以前の水準をわずかに上回っただけでした。オランダの倒産に対する金利の影響は限定的だと見ています。2025年の倒産件数は2%の緩やかな減少になると予想しています。これは主に、第1四半期の倒産件数が予想外に少なく、それが年間合計に影響を及ぼすためです。しかし、2026年には経済状況の悪化により8%の増加が見込まれます。

このセクションでは、下振れシナリオである本格的な貿易戦争の結果を示し、これらの主要な前提と本格的な貿易戦争の発生に対する当社のベースライン予測の感度をテストします。まず、企業が2024年に経験した悪条件が2025年、2026年を通じて継続すると想定します。第二に、米国とその主要パートナー間の貿易戦争が経済成長にさらに深刻な影響を及ぼすと予想しています。中国、EU、カナダ、メキシコに対する関税が大幅に引き上げられたため、世界経済の成長は2025年に2.0%に減速し、2026年にはさらに弱まります。アメリカでは、2025年には1.0%、2026年には1.3%に鈍化します。当社はこのシナリオをモデルに入力し、代替的な倒産予測を計算します。したがって、この演習は、企業が直面する他のすべての不利な要因の影響が2024年と同じままである場合、貿易戦争による追加の経済的困難に直面して、倒産がどの程度悪化する可能性があるかを示しています。

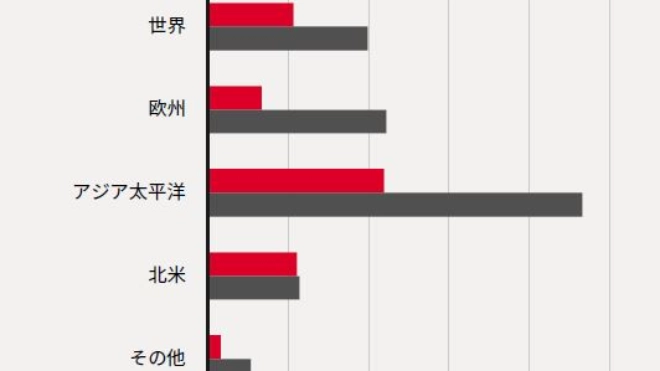

世界レベルで見ると、本格的な貿易戦争のシナリオでは、倒産件数の増加が2025年に5パーセントポイント、2026年に10パーセントポイント増加すると予想しています(図4)。これにより、本格的な貿易戦争のシナリオでは、世界の倒産件数の増加は2025年に6%、2026年には5%に達することになります(表1)。倒産件数の上方修正は、2024年に企業が直面する悪条件が継続することと、貿易戦争が経済成長に実際に及ぼす影響の両方によって引き起こされています。2026年については、経済成長が貿易戦争の影響をより大きく受けるため、修正幅は大きくなります。

最も影響を受ける地域はアジア太平洋地域で、2025年には倒産件数が前年比8%増加し、2026年には3%増加すると予想されています。この地域では、2024年末の倒産件数が非常に高水準であったため、悪条件の持続の影響が支配的であり、これが2025年まで持ち越されます。オーストラリアと日本は、今後2年間で破産件数の増加数の大幅な上方修正に直面することになるでしょう。

北米でもその影響は大きく、2025年には前年比6%、2026年には5%の成長が見込まれています。米国では、両年とも破産件数の増加率が5パーセントポイント上昇し、2025年には7%、2026年には5%の増加となる見込みです。

2024年末の倒産件数はコロナ前の水準に近かったため、この増加はほぼ全面的に貿易戦争による経済成長への影響によるものです。カナダについては、大幅な上方修正にもかかわらず、2024年の倒産件数の急増が本格的な貿易戦争のシナリオにおける予測レベルを依然として上回っているため、2025年には倒産件数が16%減少すると予測しています。

欧州では、2025年と2026年の両方で破産件数が5%増加すると予測しています。ベースラインと比較すると、2026年の倒産件数増加率は大幅に上方修正されており、その影響の大部分は、貿易戦争が成長に与える影響が小さいため、悪条件が継続することから生じています。

英国では、本格的な貿易戦争のシナリオが倒産件数の増加に与える影響は、ドイツやフランスの場合のようにベースラインがコロナ以前のレベルに戻ることを意味していないため、より軽微です。オランダの場合、倒産件数は2024年末にはほぼ正常水準に戻ると想定されているため、経済成長率の低下の影響のみが倒産に影響します。オランダの成長は2026年に特に影響を受けると見られています。オランダは小規模な開放経済であるため、貿易の混乱に対して比較的脆弱です。この結果、2026年の倒産件数増加率は大幅に上方修正されることになります。このシナリオでは、オランダの倒産率は2025年に3%、2026年には21%増加すると予測しています。

Theo Smid, シニアエコノミスト

theo.smid@atradius.com

+31 20 553 3169

Iulian Ciobica, エコノミスト

iulian.ciobica@atradius.com

+31 20 553 2121

Ona Čiočytė, エコノミスト

ona.ciocyte@atradius.com

+31 20 553 2149